衝突してきたのはバイクXJR400。

無免の16歳。よく死ななかったと思う。

夜中に直線道路で100キロ以上で飛ばして遊んでいたアホ高校生。

直線の先の緩いカーブにそのまま突っ込んでカーブの先の赤信号に気づく。

焦って運転ミスwww高校生吹っ飛ぶwww

バイクだけが信号待ちしていた親父の車にガシャーンwww

車載カメラにバッチリ写ってた。

推定速度80km/hでぶつかったらしい。

ベンツがまさかのバイクとの衝突で廃車www

頑丈な車ベンツと思っていたのにwww廃車www

親父激怒www

DQN高校生一家を崩壊させたったwww

そしてそして親父の車はwww

なんとwwwベンツのS550www

FMCしたばかりの新車www

走行距離0.5万キロちょいだった。

余裕の1千万超え。減価償却しても1千万超えwwwひょえええええwww

保険に入ってるけど親父は保険を使わなかったwww

通勤はママンのプジョーRCZに切り替えwww

めっちゃ文句言いながら通勤。

当然相手に損害賠償請求したwww

未成年だから監督責任で親に賠償請求できたらしい。

その辺りは詳しく教えてくれなかった。

会社の顧問弁護士がいろいろやったそうだ。

けどけどDQNの親はDQN。

子供がやったことだからのお決まりのDQN理論www

こっちだって大怪我してる治療費払えとかwww

親父大大大激怒www

即効で裁判にwwwでもでも相手は馬鹿なDQNwww

弁護士も雇わず出廷もせず何もせずに親父勝訴www

そのまま差押えの手続www

そして最近ようやく差押が終わったそうだ。

つうかさっさと保険使って車買い直したと最近まで思ってた。

ドライブがてらに親父と久々にじっくり話した結果がこれ。

なんで保険使わなかったのか聞いたら謝罪を一切しない奴は社会にいらないとガチで言ってた。

息子ながらビビったわ。

礼儀には厳しいけど普段は温厚。めったに怒らないし他人に対してもクソ優しい。

さらっと今回の件を話す親父の本性を垣間見た。正直めっちゃビビってる。

493: 名無しさん@おーぷん 2014/11/16(日)00:00:02 ID:wbeophE1u

>>491

こっちの過失が0でも保険使ったら

今後の保険料が跳ね上がるんじゃなかったっけ?

しかも相手がしれっと開き直っているんじゃね。

乙でした。

495: 名無しさん@おーぷん 2014/11/16(日)10:37:20 ID:pvVcX6T7a

>>491

お前そんなんでちゃんと親父の後継ぎ出来るのか?

財産貰っても使い潰しそうだな

草っぷりからして伺い知れる

もうちょっとしっかりしろ

496: 名無しさん@おーぷん 2014/11/16(日)10:41:01 ID:GNFQLN6pO

ベンツで思い出した

自分も昔、父のお下がりの古いベンツに乗ってて信号待ちで停車してたら

マーチに突然、横から突っ込まれた

合流しようとしてブレーキとアクセル間違えたらしい

こっちは車体がドスンと揺れて、なんだ地震か?と焦った程度で

マーチはフロントがぐちやっと壊れていて

ベンツには見てわかる擦り傷すらなくて驚いた

マーチは大学生の地味な女の子だったんだけど、

もう死にそう、というかショックなのか顔が真っ青で体もブルブル震えて目の焦点があってなくて明らかに精神状態がおかしく、ついにはしゃがんで泣き出すし

その場に居合わせたドライバーさんたちが出てきて交通整理してくれたりして助かった

ベンツ強すぎだろ、と、人が漫画みたいにブルブル震えて倒れそうになってんの見たのが衝撃ってことで

↓保険を使わない方が得になる時・損になる時~等級ダウンによる値上げと

修理費用の比較がポイントは次ページ↓

自分の車や相手の車の修理費用が少額となる自損事故又は物損事故の場合、自動車保険を「使う」か「使わない」か悩みますよね。

軽度な事故の場合には、以下の2つのケースが考えられるからです。

■ケース1:自動車保険を使うと損

「値上げされる保険料(*)」>「修理費用」

■ケース2:自動車保険を使わないと損

「値上げされる保険料(*)」<「修理費用」

* ご存知の通り、自動車保険を使うと、翌年以降の保険料はかなり高くなります。その理由は等級がダウンし、しかも通常よりも割引率が低い事故有等級が適用されるからです。自損事故及び物損事故は、3等級ダウン事故となり、事故有等級は3年間も適用されます。

普段から高い保険料を払っているのに、自動車保険を使ってさらに損をするなんて事は特に避けたいですよね。

そこで、今回は事故の際に保険を使うか使わないかの判断のポイントや保険料の計算例、そして仮に保険を使わなかった場合の気になる疑問(示談交渉など)について紹介したいと思います。

↓【判断のポイント】事故で保険を使わない方が良いケースとは?次ページ↓

自動車保険を「使う」か「使わない」かを判断するポイントは、「保険を使う場合に値上げされる保険料」と「修理費用」を比較する事です。

比較した結果、保険を使う場合に増える保険料が修理費用よりも高ければ、保険を使わずに自腹で修理費用を支払った方がお得です。この場合が保険を使わない方が良いケースに該当します。

逆に、修理費用の方が高ければ、保険を使った方がお得だと判断すると良いでしょう。

比較に用いる保険料は、「保険を使った場合の今後の保険料」と「保険を使わなかった場合の今後の保険料」の差額です。

保険を使う場合と使わない場合で等級の進捗にズレが生じるので、その分の保険料の違いを考慮する必要が有ります。

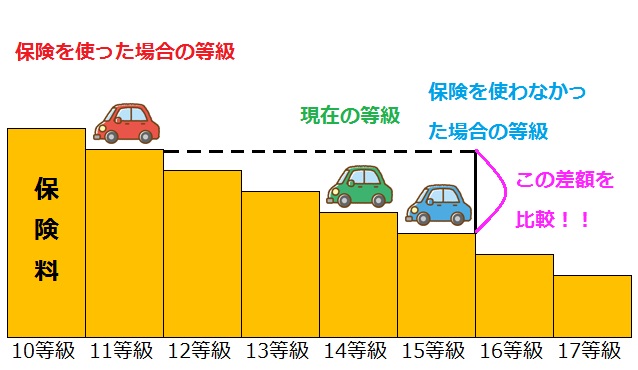

自動車保険は事故を起こしたとしても、保険金の請求さえしなければ、翌年度の等級は1つ進みます。

比較する期間は、基本的に3等級ダウン事故なら3年間、1等級ダウン事故なら1年間で良いでしょう。

その理由は、大幅に割引率が下がる事故有等級が、ダウンした等級分と同じ期間だけ適用されるからです。

ちなみに、自動車保険には保険を使っても等級が下がらない「ノーカウント事故」も有ります。その場合には、保険を使うかどうかで悩む必要は有りません。

さて、保険を「使う場合」と「使わない場合」の計算例を紹介する前に、この事故有等級について説明しておきますね。

なお、厳密に比較するなら、20等級になるまでの全期間を対象にした方が良いです。

ただ事故有等級が適用されなくなると、割引率にそこまで大きな差は生まれません。また、比較期間が長すぎると、計算上で損・得を感じられたとしても、損益分岐点がかなり先になってしまい実感しにくい面も有ります。

そのため、1年間又は3年間で比較した方が良いかと思います。

↓事故有等級の導入で保険を使うと損になるケースが増えました。次ページ↓

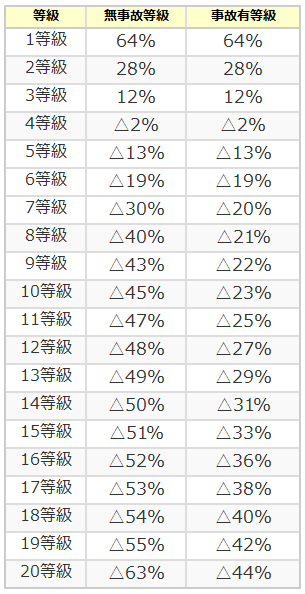

2012年に従来のノンフリート等級制度が改定され、損保各社でも2013年頃から新たな等級制度が導入されました。この等級制度改定により生まれたのが「事故有等級制度」です。

事故有係数適用期間と事故有等級

事故有等級制度とは、事故を起こして保険金を請求した人には、原則として3年間、割高な等級制度の元で保険金を支払って貰いましょうという制度です。「事故無等級(左列)」と「事故有等級(右列)」の割引率の違いは以下の通りです。

上表を見れば、割引率にかなりの差が有ることが分かりますね。等級によりけりですが、その差は10%~20%も有ります。

今までのノンフリート等級制度の元では、保険金を請求した人も請求しなかった人も同じテーブルで保険料が計算されていたので、保険金を請求してしまった方がお得になるケースが多々有りました。

しかし、事故有等級制度の導入により、一度保険金を請求してしまうと翌年度の更新時に割引率の低い「事故有等級」のステージに移管される事になったため、保険金を請求しない方がお得になるケースが増えました。

実際、この制度の導入で小規模な事故に対する保険金の請求がかなり減少したようです。

それでは、保険を使う場合と使わない場合の保険料の違いを実際に計算してみましょう。

↓保険を「使う」か「使わない」かを判断する際の計算例は次ページ↓

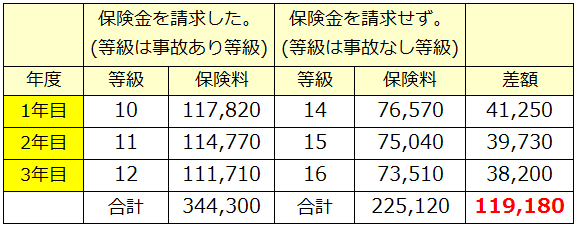

以下の表は、当年度「13等級」だった人が”3等級ダウン事故”を起こした場合の翌年度以降3年間の保険料の推移です。

「事故ありの場合」が保険金を請求した場合の保険料の推移、「事故なしの場合」が保険金を請求せずに自腹を切った場合の保険料の推移と考えて下さい。

見積もり条件

車種 トヨタ・アクア / 型式:DAA-NHP10 / 初度登録月日:平成26年2月 / 生年月日:昭和62年2月7日(28歳) / 性別:男性 / 利用目的:家庭用 / 走行距離:年間11,000km以下 / 免許証の色:ブルー / 年齢条件:26歳以上補償 / 運転車補償範囲:記名被保険者とその家族に限定 / 車両保険:有り

今回の見積もりはソニー損保で行いました。料金はソニー損保がスタンダードプランとして表示させた物をそのまま使用しています。また、年齢を変化させずに等級だけ変化させて保険料を算出しているため、実際の金額とは少し違う可能性が有ります。

計算結果の一番右下、数字を赤くした部分が3年間の保険料の差です。この金額と修理費用を比較して、保険の使用の是非を判断します。

今回の前提条件の元では、「保険金を請求した場合」と「請求しなかった場合」で3年間の保険料の差が【119,180円】となりました。

従って、自腹を切る金額が119,180円を超えるなら、保険金を請求した方がお得になります(逆に、自腹金額が119,180円未満なら、自腹した方がお得です)。

この結果からすると、保険を使うか使わないかの判断の目安は「10万円前後」となるでしょうか。いずれにしても、小規模な事故では保険を使いにくくなったという事は頭の片隅に置いておきましょう。

判断の目安については、現在の年齢や等級、契約条件によって保険料の差額が変わってきますので、個々の状況によって異なります。

なお、実際はこのような計算を自らする必要は無く、契約している保険会社の人に依頼すれば、保険を「使う場合」と「使わない場合」の保険料を計算してくれます。

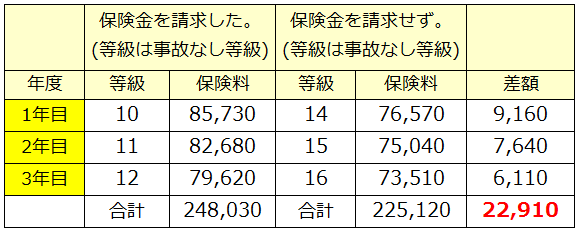

【参考】旧制度での計算例

ちなみに、以前の等級制度のように「事故あり等級」が無かった場合だとどうなるのかも見積もってみました(厳密には事故なし等級で3等級下げて見積もっただけですが)。

この場合だと保険金を請求したとしても、3年間の保険料の差額はたったの【22,910円】しか有りません。これだと殆どの事故で保険金を使った方がお得になっていたでしょうね。

厳密に以前のノンフリート等級の割引率で計算すると、保険料の差額はもう少し大きくなります。

↓保険を使わない!と判断した時の疑問点を解消、次ページ↓

自宅車庫に駐車をしようとして「ガリッ!」っと擦ってしまうような自損事故では、修理費用を見積もってから車両保険を使うかを判断すれば良いので、特に疑問を抱く事はないでしょう。

しかし、相手がいる対物事故では、基本的に保険を使う方向で話を進めていき、「やっぱり保険を使わない」という判断をする事になります。修理費用や賠償金がいくらになるかが事故直後は分かりませんからね。

こういったケースでは「示談交渉はしてくれるの?」「保険会社への連絡のタイミングはいつすれば良いの?」といった疑問を持つ人が多いはずです。

そこでこの2点の疑問について以下で回答していきたいと思います。

示談交渉(示談代行サービス)の結果を考慮して「保険を使わない」と判断すればOK

保険会社への事故連絡及び担当者への最初の連絡の際に「賠償金額が決定してから保険の使用について判断したい」と伝えておくのがポイントです。

そもそも、保険会社が行う「示談交渉(示談代行)」は、保険の使用が前提のサービスです。最初から保険を使わないけど示談交渉だけお願いする、というのは認められません(厳密にいうと「非弁行為」となり違法)。

そのため、まずは保険会社に示談を任せて、過失割合が決定し賠償額などが確定してから、その金額と保険を使わなかった場合の値上げされる保険料を比較して、保険の使用について判断するようにしましょう。

ちなみに、保険を使わない場合には、保険金請求の取り下げ手続きを行う事になります。保険を使用する事を前提に保険会社は動いてますからね。

もちろん、保険会社が示談交渉を行ったとしても、等級や翌年の保険料には何も影響は有りません。等級ダウンは保険の使用(請求)が条件ですので。

なお、通販型の自動車保険ではこのような事は出来ない、といった情報を目にしますが、これは嘘です。SBI損保やソニー損保に確認したところ、示談交渉の結果を見て保険の使用の判断が可能という事でした。

保険会社に「やっぱり保険は使わない」と連絡するタイミングは賠償金や修理代が確定してからでOK

示談交渉の疑問の所で既に答えが出ていますが、「やっぱり保険を使わない」という連絡は賠償金や修理代が確定してからでOKです。

そもそも、賠償金や修理代が確定していないと保険の使用について判断出来ませんからね。この点は保険会社も分かっていますので、安心して下さい(最初に一言「保険の使用は後で判断します」と断っておくことは忘れずに)。

引用元:http://newskininaru.com/app681/、http://www.car-hokengd.com/saving/profit-loss-compare/