【お金】最近流行りの家計簿男子。貯金額にその差が表れる!?

家計簿をつける男性は、「年100万円以上」貯まりやすい?

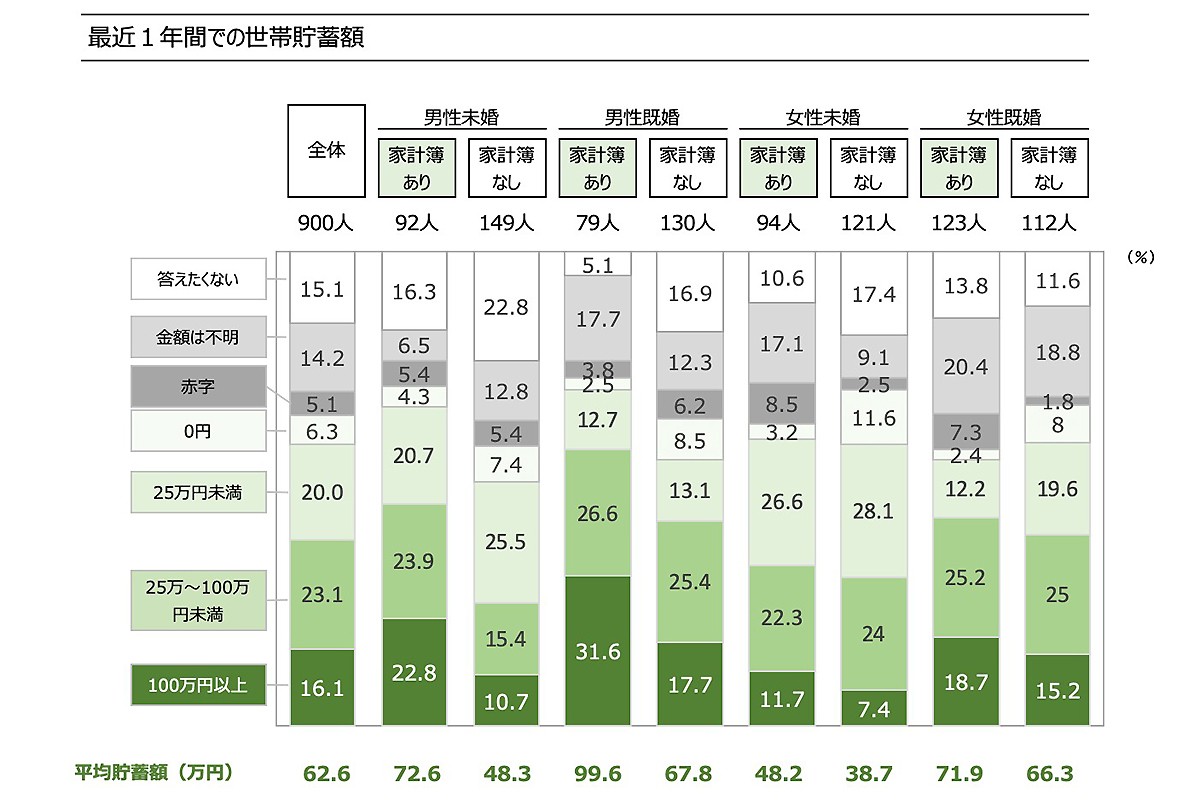

今回の調査で、家計簿の有無により大きく差がついた結果のひとつが「貯蓄額」です。「家計簿あり」の人が、最近1年間にそれぞれの世帯で貯蓄できた額は平均72.4万円だったのに対し、「家計簿なし」の人は平均54.9万円。家計簿をつけている人の貯蓄額は、つけていない人のそれを20万円近くも上回っています。

この結果をもう少し詳しく見ていきましょう。調査では、「世帯」としての最近1年間の貯蓄額(※2)を尋ねたため、未婚・既婚でそもそもの貯蓄額に差が出ることが予想されます。

そこで、男女・未既婚別に「家計簿あり」と「家計簿なし」で人を分け、貯蓄額がどのぐらい違うかを比較しました。その結果、まず分かったのは、性別や未婚・既婚に関係なく、「家計簿あり」の平均貯蓄額が総じて高いということです。つまり、家計簿をつけることで貯蓄が伸びる可能性は、誰にとっても十分にあるということです。

特に貯蓄額に差があったのが男性です。男性は未婚・既婚ともに「年100万円以上」貯めた割合が高くなりました。女性も「家計簿あり」では「年100万円以上」の割合は高くなっていますが、男性でより顕著です。

男性は家計簿率こそ女性より低めでしたが、いざ家計と向き合えば、しっかり成果を出せるといえそうです。

「家計簿をつけていない」男性は幸福度が低い?

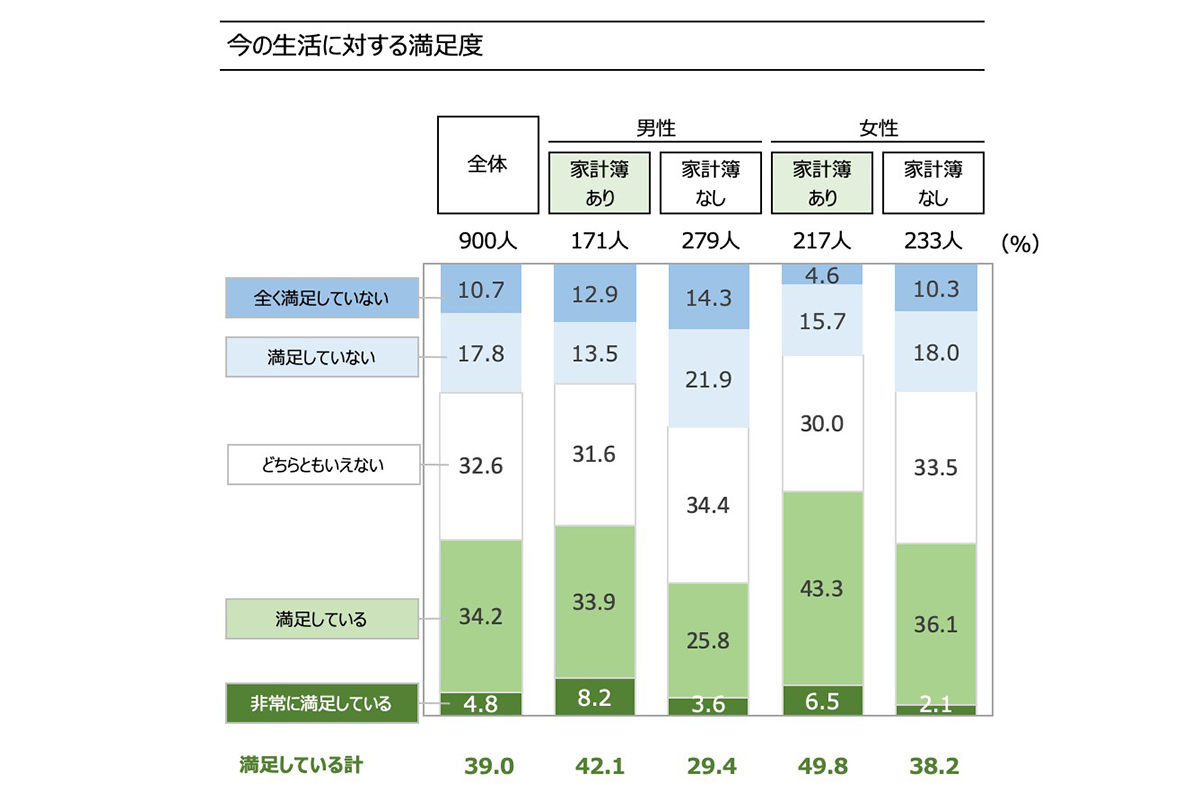

調査からわかった興味深い結果がもうひとつあります。生活に対する満足度は「家計簿なし」よりも「家計簿あり」のほうが高かったのです。今の生活に対して満足している人の割合は、「非常に満足している」「満足している」を合わせると全体の39.0%でしたが、男女とも「家計簿あり」ではこれを上回り、「家計簿なし」とのあいだに差が出ました。

特に、男性ではその差が拡大。少し気になるのが、「男性で家計簿なし」の満足度が29.4%と低いことです。「女性で家計簿なし」と比べても低いだけでなく、4つの層の中で唯一「満足していない」が「満足している」を上回っています。

男性は家計簿をつけるかつけないかで、貯蓄額だけでなく、生活に対する満足度も大きく変化するといえそうです。

「高価なものも堂々と」 賢く消費できる自信が暮らしを向上

家計簿をつけると、貯蓄額も生活の満足度も高められる。これはデータだけでなく、実際に家計簿をつけている人も感じていることが、回答者のコメントからも読み取れます。

特に、家計簿のある・なしで差の大きかった男性からは、家計簿をつけるメリットについて、次のような声が寄せられました。

▼予算を意識できる

- 「自分の収支が分かるようになった。使っていい金額が分かり、安心できる」(男性42歳・石川県/家計簿はアプリやPC)

- 「高額なものを買っても、他で調整できる。堂々と買えるし、家計が崩れなくなった」(男性38歳・神奈川県/家計簿はアプリかPC)

▼ムダを削減できる

- 「キャッシュフローを見える化したら、コストカットできる部分が明確になり、貯蓄を合理的に伸ばせた」(男性27歳・東京都/家計簿はアプリやPC)

- 「とにかくムダが分かり、今後に備えられる」(男性64歳・大阪府/家計簿はアプリかPC)

▼将来の計画が立つ

- 「ある程度予想できるようになり、急な出費に慌てなくなった」(男性40歳・岩手県/家計簿はアプリかPC)

- 「年度ごとのデータを比較することで、貯蓄や支出の計画がより具体的になった」(男性45歳・和歌山県/家計簿は手書き)

コメントからのぞくのは、「お金を管理して使っている」ことへの自負。これまでの取材や調査データから見ても、こうした「お金をコントロールして使える自信」は、生活や貯蓄に大きく影響します。

なぜなら、稼いだお金を賢く使うスキルがあれば、同じ収入でも暮らしの質は向上。計画的な貯蓄ができれば、安心感も高まります。その達成感は自信となり、さらに家計や仕事に対するモチベーションを上げるなど、いいサイクルが生まれるからです。そして、その好循環の出発点となるのが「お金を管理して使う」ための家計簿なのです。

揺らぐ時代だからこそ、まず家計の把握を

ピンチが訪れたとき、「どうしよう」とただ立ちすくんでも、何も解決しません。「面倒」「続かない」と敬遠されがちな家計簿ですが、少しでも家計の資料があれば、いざというとき役立ちます。

今は、家計簿アプリも充実しています。スマホがあれば時間や場所を選ばず、使ったその場で記録できます。クレジットカードや銀行口座と紐付ければ、出費を自動で記録することも可能です。

揺らぐ時代だからこそ、家計の手綱はしっかり握りたいもの。リモートワークで、自宅で過ごす時間が増えた今、ざっくりとでも家計簿をつけ始め、お金の使い方を見つめ直してみませんか?

※1 2020年7月実施。対象者は全国20歳~64歳の男女900人。インターネットリサーチ。調査企画・データ:株式会社カクワーズ

※2 調査時の「貯蓄額」の定義:最近1年に収入から貯蓄した世帯の貯蓄額。預貯金のほか、積立投資、貯蓄型保険などへの積立額など含む(株などの資産は含まない)。同居でも親や兄弟の貯蓄額は含まないものとする。

引用元:https://www.sankeibiz.jp/econome/news/200911/ech2009110703001-n1.htm