父のほぼ新車のベンツに100キロ以上でバイク追突→父「廃車になったから全額保証してもらう。容赦はしない」

自分の車や相手の車の修理費用が少額となる自損事故又は物損事故の場合、自動車保険を「使う」か「使わない」か悩みますよね。

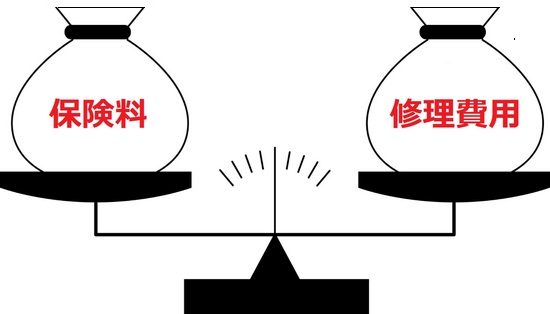

軽度な事故の場合には、以下の2つのケースが考えられるからです。

■ケース1:自動車保険を使うと損

「値上げされる保険料(*)」>「修理費用」

■ケース2:自動車保険を使わないと損

「値上げされる保険料(*)」<「修理費用」

* ご存知の通り、自動車保険を使うと、翌年以降の保険料はかなり高くなります。その理由は等級がダウンし、しかも通常よりも割引率が低い事故有等級が適用されるからです。自損事故及び物損事故は、3等級ダウン事故となり、事故有等級は3年間も適用されます。

普段から高い保険料を払っているのに、自動車保険を使ってさらに損をするなんて事は特に避けたいですよね。

そこで、今回は事故の際に保険を使うか使わないかの判断のポイントや保険料の計算例、そして仮に保険を使わなかった場合の気になる疑問(示談交渉など)について紹介したいと思います。

↓【判断のポイント】事故で保険を使わない方が良いケースとは?次ページ↓