父のほぼ新車のベンツに100キロ以上でバイク追突→父「廃車になったから全額保証してもらう。容赦はしない」

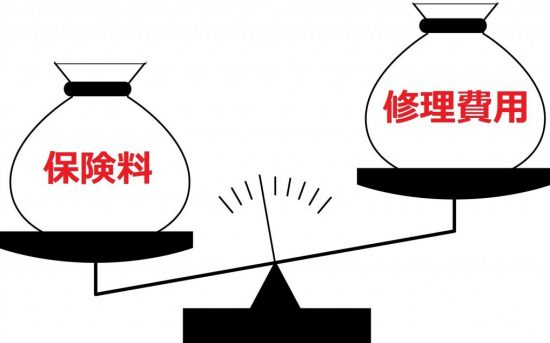

自動車保険を「使う」か「使わない」かを判断するポイントは、「保険を使う場合に値上げされる保険料」と「修理費用」を比較する事です。

比較した結果、保険を使う場合に増える保険料が修理費用よりも高ければ、保険を使わずに自腹で修理費用を支払った方がお得です。この場合が保険を使わない方が良いケースに該当します。

逆に、修理費用の方が高ければ、保険を使った方がお得だと判断すると良いでしょう。

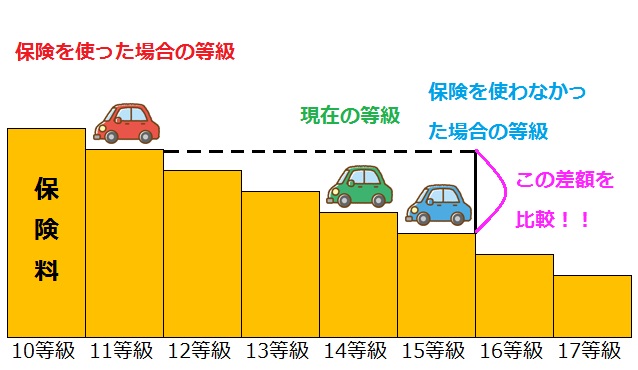

比較に用いる保険料は、「保険を使った場合の今後の保険料」と「保険を使わなかった場合の今後の保険料」の差額です。

保険を使う場合と使わない場合で等級の進捗にズレが生じるので、その分の保険料の違いを考慮する必要が有ります。

自動車保険は事故を起こしたとしても、保険金の請求さえしなければ、翌年度の等級は1つ進みます。

比較する期間は、基本的に3等級ダウン事故なら3年間、1等級ダウン事故なら1年間で良いでしょう。

その理由は、大幅に割引率が下がる事故有等級が、ダウンした等級分と同じ期間だけ適用されるからです。

ちなみに、自動車保険には保険を使っても等級が下がらない「ノーカウント事故」も有ります。その場合には、保険を使うかどうかで悩む必要は有りません。

さて、保険を「使う場合」と「使わない場合」の計算例を紹介する前に、この事故有等級について説明しておきますね。

なお、厳密に比較するなら、20等級になるまでの全期間を対象にした方が良いです。

ただ事故有等級が適用されなくなると、割引率にそこまで大きな差は生まれません。また、比較期間が長すぎると、計算上で損・得を感じられたとしても、損益分岐点がかなり先になってしまい実感しにくい面も有ります。

そのため、1年間又は3年間で比較した方が良いかと思います。

↓事故有等級の導入で保険を使うと損になるケースが増えました。次ページ↓