父のほぼ新車のベンツに100キロ以上でバイク追突→父「廃車になったから全額保証してもらう。容赦はしない」

2012年に従来のノンフリート等級制度が改定され、損保各社でも2013年頃から新たな等級制度が導入されました。この等級制度改定により生まれたのが「事故有等級制度」です。

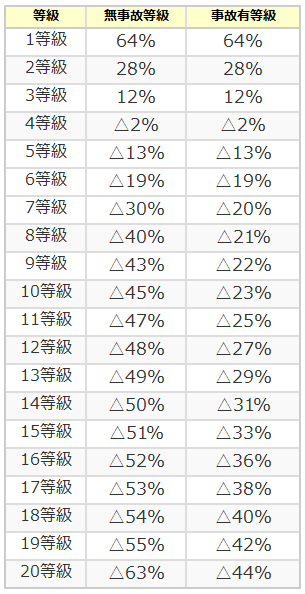

事故有係数適用期間と事故有等級

事故有等級制度とは、事故を起こして保険金を請求した人には、原則として3年間、割高な等級制度の元で保険金を支払って貰いましょうという制度です。「事故無等級(左列)」と「事故有等級(右列)」の割引率の違いは以下の通りです。

上表を見れば、割引率にかなりの差が有ることが分かりますね。等級によりけりですが、その差は10%~20%も有ります。

今までのノンフリート等級制度の元では、保険金を請求した人も請求しなかった人も同じテーブルで保険料が計算されていたので、保険金を請求してしまった方がお得になるケースが多々有りました。

しかし、事故有等級制度の導入により、一度保険金を請求してしまうと翌年度の更新時に割引率の低い「事故有等級」のステージに移管される事になったため、保険金を請求しない方がお得になるケースが増えました。

実際、この制度の導入で小規模な事故に対する保険金の請求がかなり減少したようです。

それでは、保険を使う場合と使わない場合の保険料の違いを実際に計算してみましょう。

↓保険を「使う」か「使わない」かを判断する際の計算例は次ページ↓